なぜ「生保レディだけに頼るとダメ」なのか|保険で勝つ

更新

得な生命保険とか、損しないポイントとか、もろもろまとめてみました。

生命保険を検討中の方や今入っている保険に疑問を持たれてる方。

ご一読するとお役に立てるかも知れません。

自分は親戚に勧められて住友生命のライブワンに入りましたが、

とんでもない地雷でした。。。詳しくは後述します。

スポンサードリンク

目次

生命保険を決める最短ルート

私の結論。

収入保障保険+県民共済の組み合わせが最強コスパと思われます。

松、竹、梅の3コースを考えてみました。

<松コース>5000円

①収入保障保険のコースを決める。例えば3000円。

②県民共済のコースを決める。例えば2000円。これで計5000円。

③資料請求する。

収入保障保険はここから一括資料請求出来ます。資料請求は無料です。

↓

県民共済はこちら。ここも資料請求無料。

↓

④申しこむ

⑤おわり

<竹コース>3000円

①収入保障保険のコースを決める。例えば3000円。

②資料請求する。

③申しこむ

④おわり

<梅コース>2000円

①県民共済のコースを決める。2000円。

②資料請求する。

③申しこむ

④おわり

◆ポイント

県民共済の選び方は、自分が住んでいる地域のを選べばOK。

収入保障保険は一括資料請求して決める。営業に相談するのはNG。理由は後述します。

資料請求してから資料が届くまでの日数とかパンフの紙質をチェックしてみると良い。客に対する姿勢がうかがえる。

月1万以上の保険料はムダが多いと思う。

いっても最大5000円くらいで十分備えになると思います。それより今を楽しむべし。

アカウント型保険は地雷。これも詳しくは後述。

そんな感じです。

この結論に至った理由が知りたい方は以下を読んでみてください。

私の体験談をまとめました。

自分が生命保険を見直そうと思った訳

こんにちは。みなかぶです。

親戚が住友生命の営業をやってたんです。

自分は親戚に勧められるがままに生命保険に入りました。ろくに調べもせず。

23歳のとき、月1万の生命保険に。

親戚だし、まさか騙すようなことはしないだろうと思ってたんだけども。

生保レディーってマジで人を食い物にするんだなって。

会社の先輩から「お前保険料高すぎ」なんて言われたり、

お金の教科書で「生命保険は必要最小限にしぶしぶ入るべきものだ」って

力説されていたりして。

ちゃんと見直さなきゃってずーっと思ってました。

なんとなくいやーな感じはしてたんですよね。

そして親戚がスミセイを定年退職。

これを機にガチで生命保険を見直してやろうと思いました。

住友生命のサポートデスクに問い合わせたり、

生保レディから情報を聞き出したり、

ネットで調べて色々分かってきました。

自分が当時入っていた保険はこれ↓でした。

住友生命 ライブワンYOUタイプ (定期保険特約付き保険ファンド)

保険料 約1万円(月)

うち、3千円が積立金

7千円が定期保険料(掛け捨て)

死亡保険金 1,500万円

この「ライブワン」の契約内容が、一般人にはホントに分かりにくかった。

ていうか、

客を混乱させるためにワザと分かりにくくしているとしか思えない。

ネットを調べたり規約を読んだりしてようやく理解してきました。

ようするに

定期保険付き積み立て貯金です。

そんで、

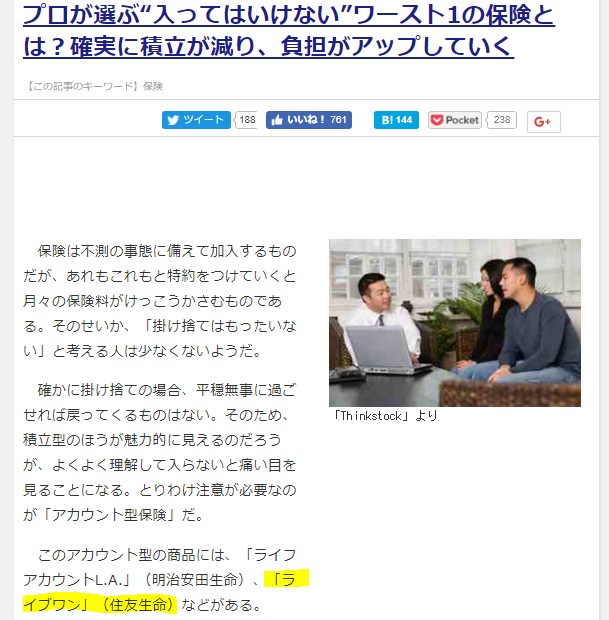

以下の記事を見てください。

一番下の蛍光カラーのところに注目。

プロが選ぶ入ってはいけないワースト1の保険とは?

悪名高きアカウント型保険だそうです。

利用者のことを第一に考えているフリをして

保険会社が儲けるための保険です。

大手のスミセイがこんな保険を売ってるんですよ。

やばいですよね。

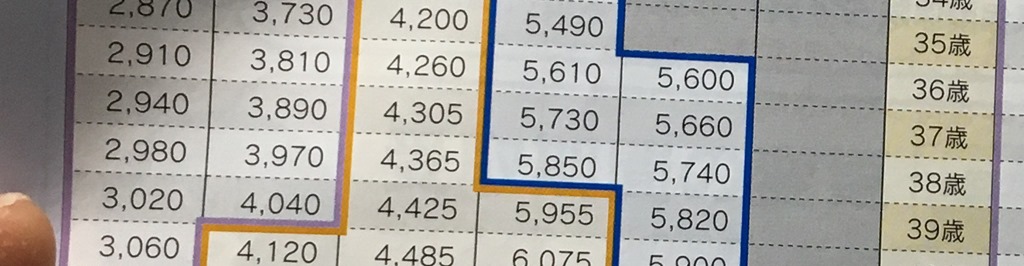

①定期保険の保険料の上がり方は半端なかった

前述のアカウント型保険をそのまま継続した場合はどうなるか。

シミュレーションすると、こうなります。

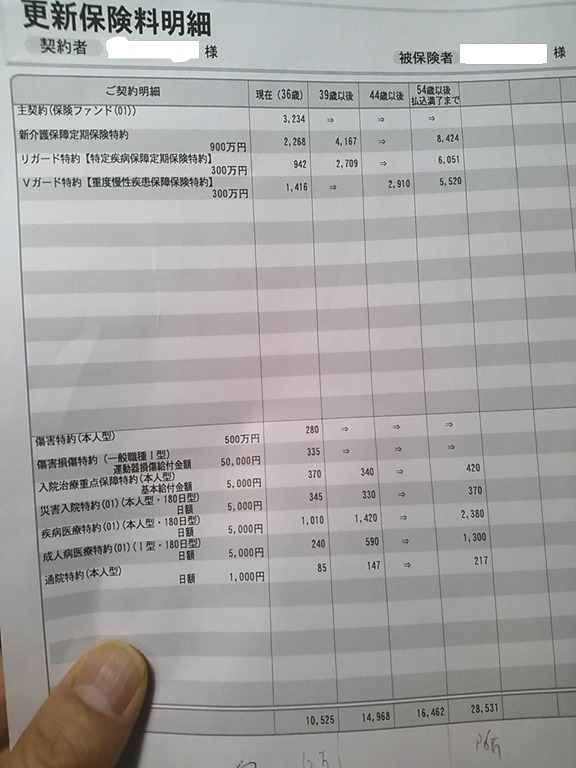

現在(36歳) 月1万円の支払い (内、積立3千円、掛け捨て7千円)

39歳以後 月1.5万円の支払い (うち、積立3千円、掛け捨て1.2万円)

44歳以後 月1.7万円の支払い (うち、積立3千円、掛け捨て1.4万円)

54歳以後 月2.9万円の支払い (うち、積立3千円、掛け捨て2.6万円)

60歳~79歳 月1.7万円の支払い (すべて掛け捨て!かつ、60歳以後は保険金大幅減額(1500万円→600万円)

80歳以降 契約終了

掛け捨て部分の保険料ががんがん値上がっています。

54歳から毎月3万円の保険料って、、、

なめてんのかと。

さらに60歳になったら保険金3分の1に減らしてます。

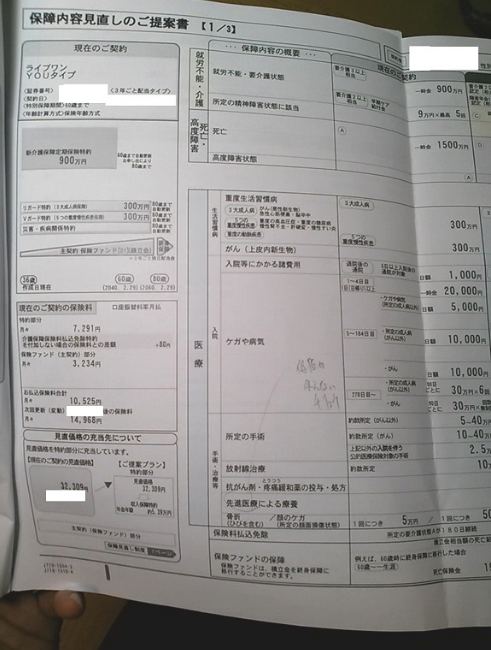

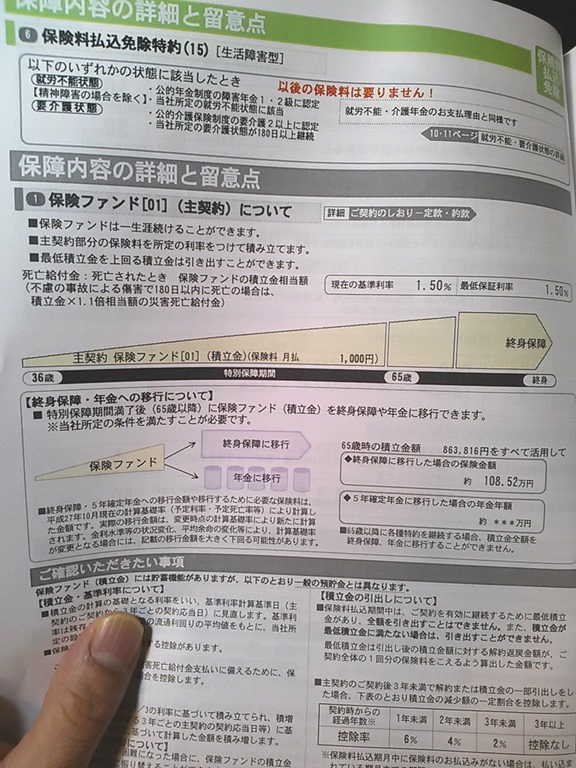

あと、これ見てください。自分の設計書の一部です。

まず真ん中の絵の右上辺りを見てください。

積み立て貯金の最低利率が1.5%と高利率だが騙されないで。

毎月積み立てに充当されるタイミングで手数料1%取られてます。

このことは紙面上にはどこにも書いてない。

これって、マジで詐欺だろ。

それと、終身保障に移行できるとか書いてありますよね。

どういうことかというと、ライブワンは終身保険と思わせておきながら実は違う。

65歳になったら保障が終わります。

65歳になったら終身保険を買う権利があるだけ。

権利を買わないと終身にならない。

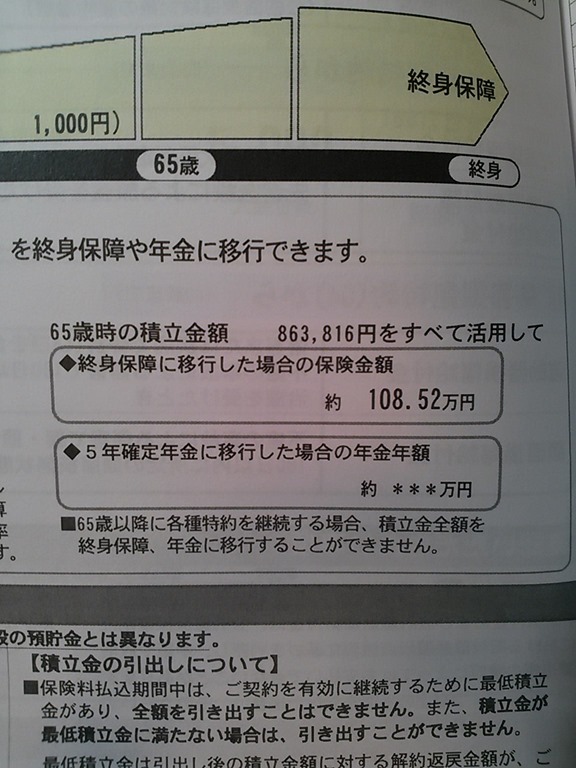

つまり、こういうことです。

65歳になったら、今後も保障を継続させるために

①積立額86万を没収される

②さらに108万支払え

ていう意味。

なんなのこれ、ヒドイよね。

こんなこと生保の営業は説明してくれませんでした。

自分で資料をくまなく読んで分かったことです。

スポンサードリンク②生保レディに保険相談をすると損する

最初に言います。

保険の営業に相談するのはやめましょう。

時間のムダです。保険の営業は自分の給料アップのことしか考えてません。

保険は自分で調べましょう。自分で考えて取捨選択しましょう。

自分の実体験を紹介します。

すでに述べた通り、

保険料が更新のたびにガンガン上がりそうだと分かって

どがんかせんといかん。

と思った自分は

サポートデスク、地元の生保営業主任、担当者に相談しました。

「保険料をなんとか抑えたいので、良いプランを出してください」と

最初にお願いしました。

その結果、営業が持ってきたプランを

すべて載せます。

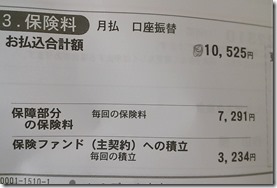

現在のプランからスタート。

掛け捨て保険料 7,291円

まずはサポートデスクに見直しを依頼して送付されてきたプランが3つ。

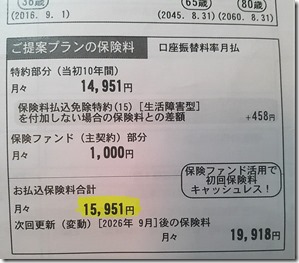

見直しプラン1つ目。

掛け捨て保険料 14,951円。なんと保険料105%アップ。2倍以上。

さらに保険ファンドをさりげなく減らして月々掛け捨てを多くしてくる。

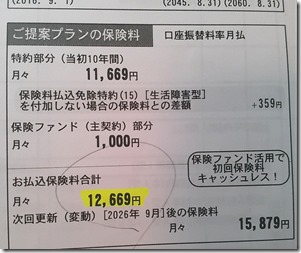

見直しプラン2つ目。

掛け捨て保険料 11,669円。保険料60%アップ。

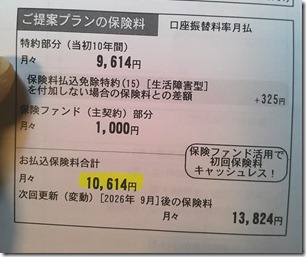

3つ目。

掛け捨て保険料 9,614円。保険料31%アップ。

話にならんので、

地元の対面営業にチェンジ。

で、最初は営業の主任が登場。

持ってきたプランがこれ。

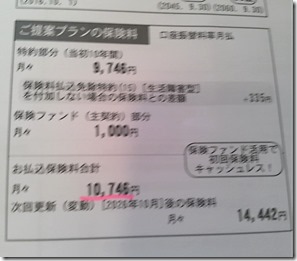

4回目。

掛け捨て保険料 9,746円。保険料33%アップ。

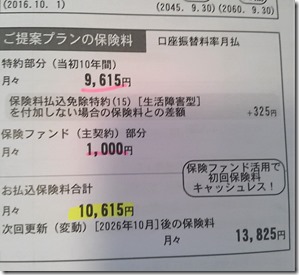

次から営業担当となったという生保レディ登場。

5回目。

掛け捨て保険料 9,615円。保険料31%アップ。

再度、保険料を押さえたい旨を担当者にお願いする。

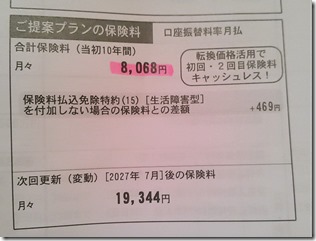

6回目。

掛け捨て保険料 8,068円。保険料10%アップ。

保険ファンドをゼロにして今の支払い額より下げました!とか言ってくる。

だんだんムカついてくる。なめてんのか。

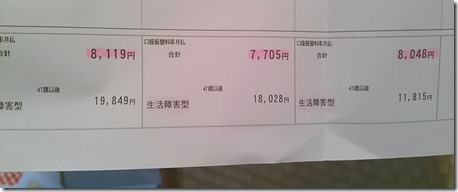

7回目。

3プランまとめて持ってくる。

掛け捨て保険料 8,119円。保険料11%アップ。

掛け捨て保険料 7,705円。保険料5%アップ。

掛け捨て保険料 8,048円。保険料10%アップ。

どうあっても掛け捨て保険料をアップさせたいらしい。

ここで営業にマジ切れした。もう解約するから結構ですと伝えました。

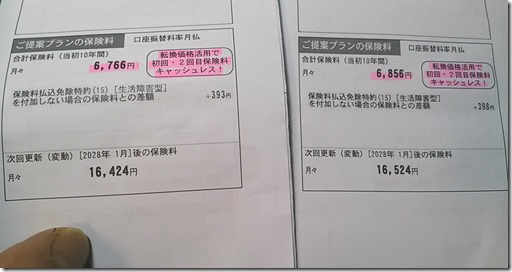

ラスト。

2つまとめてどぞ。

掛け捨て保険料 6,766円。保険料8%ダウン。

掛け捨て保険料 6,856円。保険料6%ダウン。

やっと今のより下げてきた。でももう遅いよ。解約します。

以上です。

更にこちらのサイトを見てください。

生保レディがなんで保険料を上げたがるのか。よくわかります。

生命保険のセールスレディの給与明細と成績計上の仕組み

http://www.hoken-erabi.net/seihoshohin/goods/9163.htm

高い契約を取った方が成績(=給料)が上がる仕組み。

なんだかね。

客のことを第一に考えていないって、バレバレですよ。

ということで、

みなさん、

保険のことは他人に頼らず、自分でしっかり勉強しましょう。

各社資料を自分で取り寄せて読むことを絶対オススメします。

自分のため、家族のために。

③生命保険に貯蓄性って必要ですか?

ネットで調べたところ、

貯蓄性があるとかいって

終身保険を進める記事も多数見受けられますが、

終身保険は保険料がとてもお高いです。

月額2万とか3万の保険料とか普通にありますね。

でも終身保険って、自分が支払った金額がそのまま満期になると

ちょっと色がついてまとめて戻ってくるだけでしょ?

1000万が1050万になるくらいでしょ?

しかも、途中で解約したら逆に損するし。

保険会社は途中解約されることを狙ってるんだと思う。

ていうか

自分思うんですけど、

だったら

月1,000円~3,000円くらいの安い掛け捨て保険に入って万が一の保障に備えつつ、

残ったお金を貯金していくのがベストだと思うんです。

自分で貯金する方が自由度高いですよ。いつでも引き出せるし。

自分でお金ためて、さらにその金で株を買って増やしても良いし。

もちろん、損するリスクもありますが。そこは自己責任です。

万が一の保障と貯蓄は、

一緒くたにせず切り分けて考えた方が良いと思うよ。

一括資料請求サイトのススメ

死亡保障を高くしつつも保険料を押さえることは出来ないか。

見つけました。

収入保障保険。

とってもリーズナブルな料金設定なんですよね。

満期が近づくにつれ、保険金が減っていく。

とても合理的だと思う。

気になる方は資料請求しましょう。

一括資料請求サイトが便利です。

電話とか掛かってこないので。

↓

自分の場合の最大受取金額を試算してみると、

こうなりました。

↓

37歳開始で65歳満了。月額10万円の年金受取だとすると

65-37=28年

28年×120万円(1年分)=最大3,360万円

保険料は月々3,500円くらい。

65歳までお値段据え置き!保険料が上がらないのが良い。

非喫煙者であれば割引が効くようです。

資料請求をして早いところは2日後くらいから郵送で届きます。

保険料が一覧で確認できます。

他社パンフを並べて見比べてみましょう。

微妙に金額とか条件とか違います。

それと、

ワンポイントですが

パンフレットの紙質とかもチェックしてください。安い紙を使ってるところは要注意。

あと隅っこの小さな文字とか要チェック。

参考までに、一部抜粋。

メットライフ マイディアレスト 基本コース。

チューリッヒ 収入保障保険プレミアム 月年金5万コース。65歳満了。最安。

オリックスのキープ。月10万コース。60歳満了。5年支払い保証。これ条件良さげですよ。

次に県民共済。

ここ↓から自分の都道府県を選んで資料請求出来ます。

県民共済はシンプルな契約内容でとても分かりやすい。

ライブワンがめちゃめちゃ分かりにくかっただけに、ホントに気持ちいいほど理解しやすい。

月額2000円か4000円かの2種類しかありません。

しかも余剰金が出たら3割ほど戻ってくるらしい。

月掛け金4000円でも、実質3,000円ってことですね。

とても良心的で総合的にもカバーしてて良いなと思ったんだけど、

死亡保障額がちと少ないかもです。

総合保障2型(月掛金2,000円) 交通事故1,000万円、不慮の事故800万円、病気400万円。

総合保障4型(月掛金4,000円) それぞれ2倍の金額になります。

まとめ

自分はスミセイライブワンを解約し、

収入保障保険 オリックスのキープ 月10万コース 3000円 + 月1万の定期預金

に切り替えました。

月3000円の保険料です。

収入保障保険と貯蓄を組み合わせれば、備えとしては十分だと思いますが、

いかがなもんでしょうか。

解約は営業に一本電話を入れて解約を申し入れるだけ。

書類が送られてくるので一筆入れて返送するだけでした。

あとは返金を確認して終了。

結局、

スミセイには23歳から契約して37歳まで14年間一度も保険請求しませんでした。。

総額150万円くらい支払った。

20代のときは生命保険はいらなかったと思う。

会社に来る生保レディとか、ガン無視で良いと思う。マジで。

そんな感じです。

保険って何だか分からないから、生保レディに相談するのは

絶対損するからマジでやめましょう。

資料請求をして独学で勉強しましょう。

参考書とか雑誌とかわざわざお金だして買わなくても良いので

パンフじっくりと読むと見えてくるものがあります。

自分で考えることが大事です。

資料請求サイトを

まとめておきます。

民間の生命保険

↓

県民共済

↓

今の保険にしがみつく理由はひとつもありません。

営業は途中解約は損だのなんだの言ってきますが。

自分は月1万の保険料が月3000円まで減りました。

年間8.5万の節約に成功です。

以上、

自分の経験が参考になれば。

みなかぶでした。

では。

スポンサードリンクこちらの記事も良く読まれています

-

-

3915テラスカイの株価が急騰するかも。速報まとめ。

テラスカイの株価が急騰するかもしれない。 平成28年11月11日(金)時点の事実>>Read More

-

-

安全でお得なクレジットカード情報とかまとめてみた。

世の中にある金融サービスの中でも、誰でも超お得で便利に利用できて比較的安全なサー>>Read More

-

-

【火災保険リサーチ】火災保険比較ランキング4つの”注意点”

火災保険に入らなければならなくなり、調べて調べてこれでもかと調べたので 注意点な>>Read More

-

-

その保険ホントに必要?社会保障制度でいくらもらえるのかまとめ。

生保の営業は社会保障制度の話なんか一切教えてくれません。 さんざん人の不安を煽っ>>Read More

-

-

株式人気急上昇銘柄ランキング(ほぼリアルタイム)

こんにちは。minakabuです。 目次移動平均かい離率という指標を使って、業種>>Read More

-

-

【マイナンバーカードで】2万円儲けた話をまとめてみた

マイナンバーカードを作りましたか? 申請してから1ヶ月かかるので、早めにやってお>>Read More

-

-

お得なウラワザ、振込手数料を無料にする。塵も積もれば!

家賃やオークションの代金支払いなど、支払い方法に口座振り込みを指定されることがあ>>Read More

-

-

一生役立つお金の勉強本ランキングベスト5!

お金の仕組みやマインドを理解するためのおススメ5冊をまとめました。 「お金持ち入>>Read More

-

-

本気で始めたい人の為の不動産投資教材5選まとめ

不動産投資をマジで始めようと思っている方のために。 DVD付きで分かりやすい教材>>Read More

-

-

【超初級者向け】ど素人が株で勝つ!情報源とかまとめ

こんにちは。minakabuです。 ど素人から初めて株歴10年目の自分がオススメ>>Read More